赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-07 11:19 点击次数:81

本文作家:张一,中国首席经济学家论坛理事宁波专门做神秘顾客的公司,恒泰证券酌量发展部总司理

2023年,我国经济达成了5.2%的增速,高于年头设定的5%的标的,保执了镇静较快的发展态势。在内需不及、外需承压的情况下,取得这么的得益殊为不易。但要看到,2023年增长标的的达成,一定进程上取决于2022年的低基数。在经济渐渐走出疫情的株连之后,2024年的经济走势是我国能否达成“十四五”发展标的的关键之年。现时,受多种成分株连,经济增长的内生能源不及,在外需存在一定不细宗旨情况下,计策的催化将成为影响2024年经济走势的关键。

一、不雅察2023年:宏不雅和微不雅的背离

2023年经济的一个特质是宏不雅数据与微不雅体感存在一定的各异,这种各异主要来自平减指数下落、新旧动能诊疗和资产价钱的低迷。

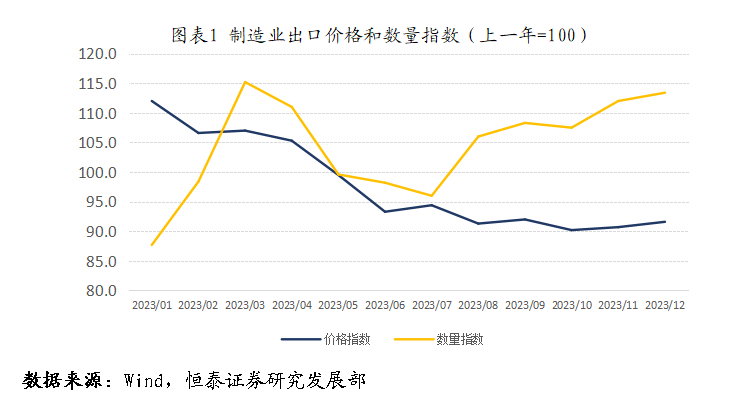

一是2023年GDP平减指数下降0.56,径直影响企业盈利和消耗空想。GDP推行增速是经济学的核算办法,体现的是永恒经济实力的增多,短期微不雅感受则来自于格式增速。2023年,出口数目增长10%,但价钱却下降约10%,导致出口简直零增长,量增价减使得外贸企业利润空间大大缩小。相似,按照当今的经济规模,在相似GDP增速的情况下,如果平减指数高潮2%而非下降0.56%,住户收入不错增多约2万亿,税收收入增多5000亿,工业企业利润有可能增多2000亿。那么微不雅实体的不雅感坚信大不调换。相似,在“买涨不买跌”消耗风俗下,住户支拨也受到阻难,最典型的即是房地产市集。

二是新旧动能诊疗带来阵痛。在经济高速增永恒,经济处于作念大蛋糕阶段,即使一些产业发展相对滞后,但也能享受到发展带来的红利,行业各异并不明显。而在经济转入中高速增长之后,部分行业不仅不会发展,况且可能存量出清对行业内做事东说念主员带来阵痛。如大规模城镇化、工业化干预尾声之后,与之筹办地产筹办产业出现收缩。地产筹办产业是城镇和农民工做事的紧迫渠说念,吸纳约17%农民工。2022年以来,地产筹办产业的调整,对产业内做事东说念主员产生一定影响。而新能源车、光伏、风电等新兴产业的发展短期内难以弥补前述行业收缩带来的冲击,尤其是对做事市集的冲击。这亦然后生赋闲率跨越10%的紧迫成分。如果执续,极有可能变成“行业萎缩—做事下滑—收入缩水-消耗严慎—行业进一步萎缩”的轮回。

三是资产价钱下滑导致的资产效应缩水使得住户风险偏好缩短。一方面是地产价钱的调整。笔据华夏率先指数,北京、深圳的二手房价钱调整幅在15%附近,而笔据新闻报说念,二三线城市的地产价钱调整幅度可能更大。保守按照300亿平方米的存量房、住宅平均价钱1万/平方米推算,价钱调整15%,地产价钱调整让住户资产体感消灭45万亿。另一方面是成本市集调整。尽管2023年大盘指数只是略略下降3%,但真是代表散户不雅感的是基金重仓股指数,全年下滑36.2%,而这是真金白银的蚀本。

二、2024年:内生需求仍存在一定制约

中央经济责任会议明确提倡,股东经济回升向好需要克服一些清贫和挑战,其中位列第一条的即是灵验需求不及。在三大需求中,出口属于外部因子,并非短期可控,基建投资更多依赖于政府财政支拨,住户消耗需求、地产投资、制造业投资则体现了经济增长的内素性需求。2024年,筹办内素性需求仍有可能受到制约。

(一)住户消耗需求保执镇静

2023年是疫情放开的第一年,年头市集之是以对全年经济保执乐不雅,很猛进程上觉得放开之后,跟着经济行动规复平素,消耗场景的增多,住户消耗将迎来复苏增长。但推行情况并非如斯。在2022年负增长0.2%的基础上,2023年社会商品零卖总和增长7.2%。刨除疫情时间数据,是1999年以来的最低增速。况且2022和2023年的复合增速仅为2.5%。旯旮消耗倾向、收入(包括预期)和资产效应齐出现了不同进程的调整。

住户旯旮消耗倾向下降,一个紧迫方针是住户风险偏好下降,住户主动去杠杆和减少在风险资产方面的投资。从2022年12月至2023年12月,住户住房典质贷款余额从38.8万亿减少到38.1万亿,减少7000亿。相似,银行暴露居品余额半年减少了2.32万亿。而住户的银行进款则在2022年和2023年两年之内增多了34.6万亿,亦然罕有据以来的最大增幅。

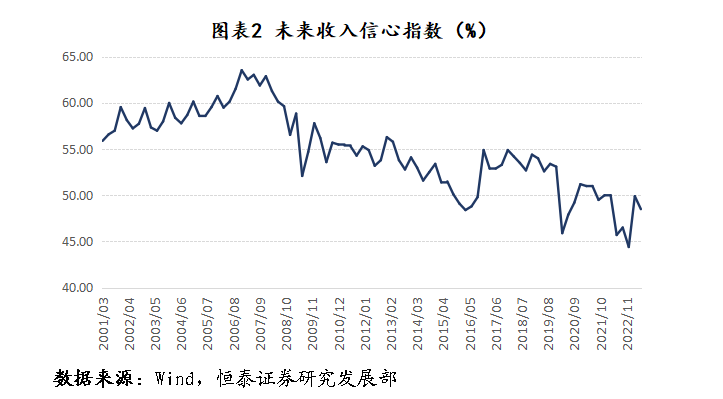

其次是收入水平增长速率放缓。比年来,城镇住户可诈骗收入增速核心下移。东说念主民银行2023年年中最新的城市储户探询显现,收入环比下降的家庭比例握住上升(第二季度为15.1%,第一季度为14.5%)。这导致将来收入信心指数执续低于50%的隆替线。

收入增速放缓,预期减轻,加之前述的资产价钱下落带来的资产效应减轻。彭博对2024年社会商品零卖总和的一致预期为6%。如果莫得更多其他成分的影响,2024年的数据极有可能守护在这一水平。

(二)制造业投资增速将进一步放缓

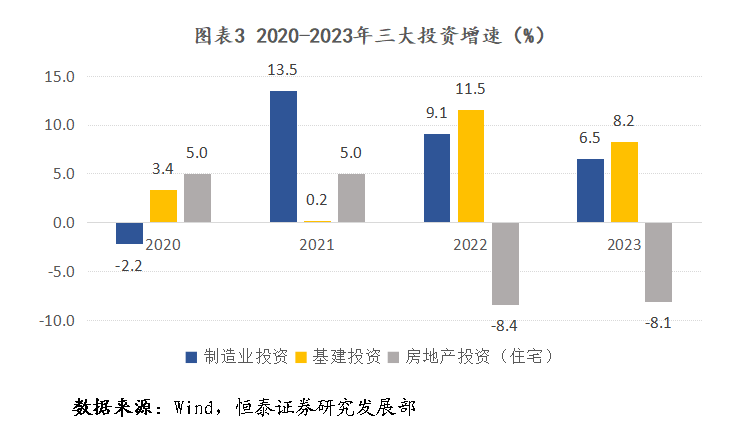

房地产投资执续调整,基建投资和制造业投资是固定资产投资的主要复旧。瞻望2024年,制造业投资极有可能成为固定资产投资的株连项。

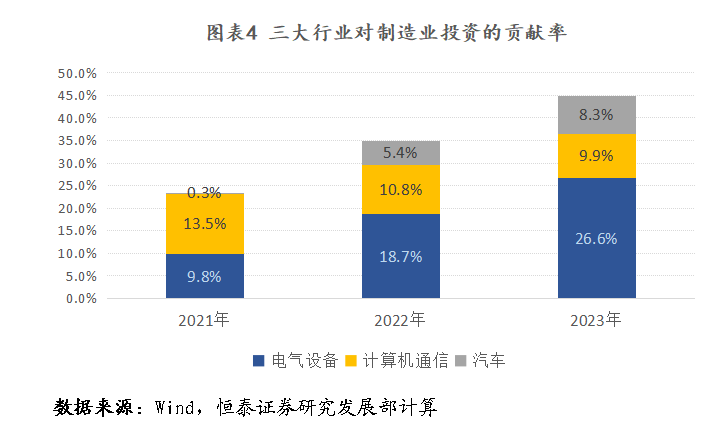

2020年之后,见效的抗疫重复建壮的供应链,股东出口在巨匠率先达成复苏。外需的重复新能源等筹办产业的技艺冲突,带动了制造业投资建壮增长。但2023年以来,增速显赫放缓。对民间投资中的制造业投资分项进行拆分不错发现,电气建造(主如若新能源)、野神思通讯和汽车行业是拉动制造业投资的主要孝敬,2023年的孝敬率达到44.8%。因此,制造业投资继续保执较高增的前提是新能源产业需求继续保执高增速、汽车出口执续高增长以及高新技艺产业执续冲突。昭着,在以光伏、锂电为代表的新能源行业举座裕如的情况下,电气建造投资昭着不会再扩大。汽车行业投资的推广,则依赖于出口在高基数基础上继续守护较高增速,昭着难度较大。只是依靠高新技艺产业,昭着难以复旧制造业投资继续高速增长。

综上,研讨部分行业的产能裕如迹象依然出现,加之高基数之上汽车产业外洋市集拓展难度的加大,制造业投资增速在执续两年回落的基础上,有可能进一步回落。

(三)地产投资不再成为投资株连项

不是所有人都可以成为“神秘顾客”的。“神秘顾客”不同于一般性调查的访问员,具有较高的综合素质和理解能力、良好的心理状态、端正的工作态度、敏锐的观察、分辨能力是调查质量的有力保证。“神秘顾客”要始终坚持公平、公正、中立、保密的工作原则。“神秘顾客”分为两种,一种为“即时神秘顾客”,随机抽取那些正在消费、服务的顾客,对其进行即时调查监测;另一种为“长期神秘顾客”,在经过相关的培训后,对服务专业型较强的公司、单位进行长期的监测。

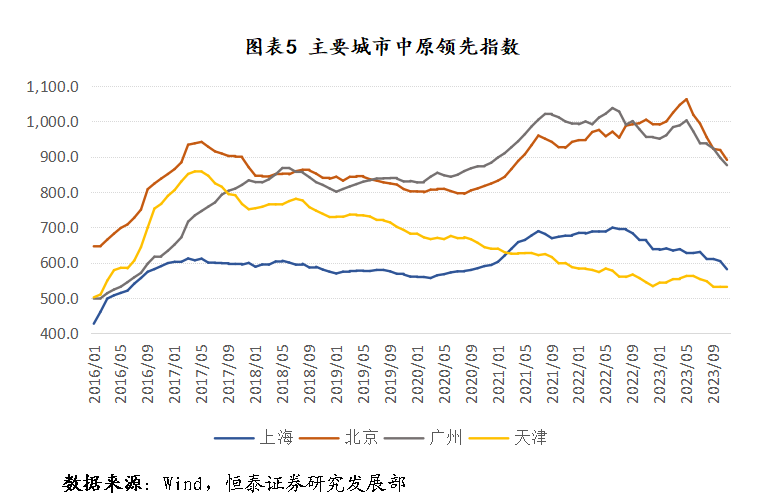

从国际教会看,在房地产发生调整时,在三年时辰内,房价、房地产投资、新开工面积和销售面积下降25%附近。而在此轮调整中,我国的住宅投资、新开工面积和销售面积较岑岭(对应2021年、2019年、2011年)已远隔下降23.9%、57.9%和35.7%,降幅依然跨越国际上地产调整的平均水平。在房产价钱方面,轮廓比较可取得的地产价钱指数,笔据二手房的华夏率先指数三个一线城市,北京、上海和广州房价自负点(2022年年中附近)远隔下降16.2%、16.2%和12.7%。在一线城市渐渐骤整以前的限购计策之后,联系我们房价能否企稳还需要进一步不雅察。

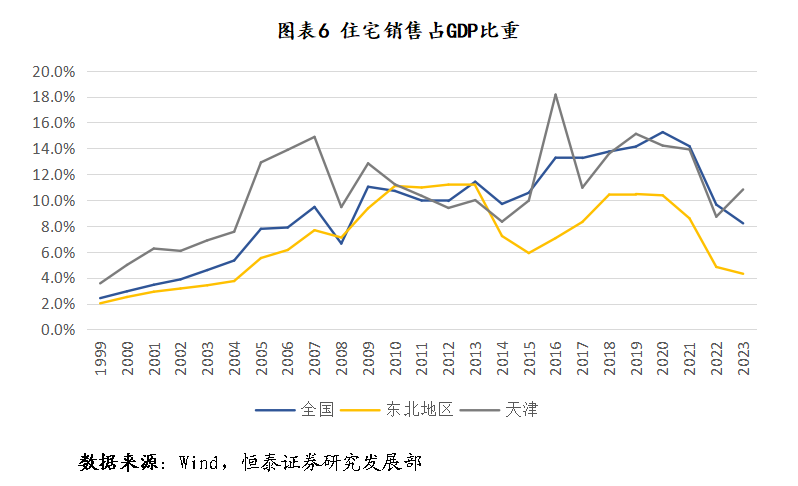

住宅购买力骨子上是GDP的一个映射。从熟悉经济体的教会看,住宅销售和GDP之间存在一个永恒平衡关系,尽管这个比例关系在不同经济体有所各异。2012年之后是住户杠杆快速增多时期,加杠杆所带来的增量资金快速进步了这一比重,到2021年达到15.2%的历史最高值,这一数据昭着不具参考风趣。快速加杠杆之前的11%附近的比重可能是一个有风趣的参考值。不错佐证的是东北地区,动作一个东说念主口净流出省份,在资历了上一个周期调整之后,比重依旧回应到略高于10%的水平。相似,天津动作一个房价执续阴跌的城市,其销售额/GDP的方针在此轮调整之前也基本守护在10%附近的水平。因此,10%或者略高的水平应该不错被视作一个现阶段的平衡水平。2023年,天下住宅销售占GDP的比重为8.2%。表面上,住宅销售依然超跌。2023年11、12月,商品住宅新开工面积依然聚合两个月环比转正,扭转了以前35个月执续萎缩的情况。尽管还存在存量待售住房较高、保交楼任务仍然忙活等诸多不利成分,房地产投资短期难以快速反弹,但八成率不会再大幅负增长从而对固定成本变成带来株连。

三、总量计策有助于经济进一步企稳回升

(一)巩固经济稳中向好态势需要总量计策支执

第一,达成经济增长标的需要总量计策进一步支执。2024年是达成“十四五”野心的关键之年,经济增长标的预计不低于5%。按照2023年126万亿的GDP规模,2024年需要6万亿的GDP增量。按照前述分析,经总量模子野心,消耗对经济增长的拉动率将比2023年缩短一个百分点;在制造业投资株连下,不研讨地产株连,但研讨到戒指方位债务风险和金融供给侧雠校影响,固定成本形对经济增长的拉动率有可能缩短约0.5-1个百分点。按照2023年3%的赤字率,3.8万亿的专项债规模,经济达成5%增速难度很大。爽朗猜测,在外需短期存在较大不细目性的情况下,要达成经济增长标的,政府支拨需要再增多2.5-3万亿附近,换算过来,5%的赤字率,5万亿的专项债。

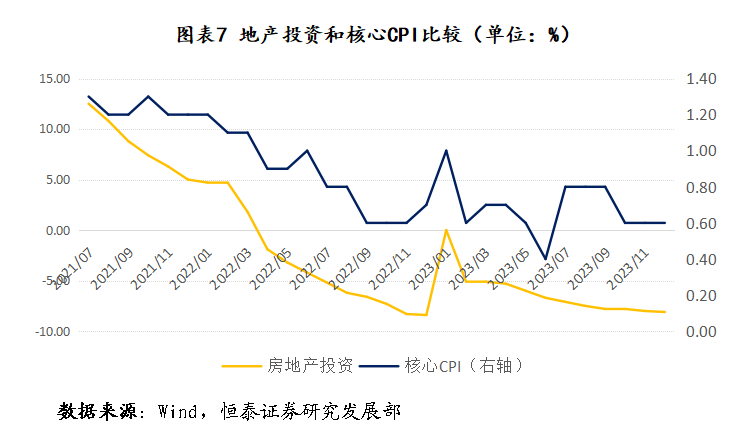

第二,科罚宏不雅和微不雅的违反离需要强有劲的总量计策支执。新旧动能诊疗是一个永恒的进程,在短期难以科罚。需要慈祥的是价钱执续低迷带来的通缩-债务的螺旋罗网。从教会看,不论是我国1990年代粗莽亚洲金融危急时吸收的推广性计策,照旧日本在粗莽通缩时吸收的推广性的货币财政计策,抑或国际金融危急时,西洋国度吸收的大规模刺激计策,齐明晰讲解,总量计策是在较短时期内开脱灵验需求不及和通缩的灵验技能。这亦然逆周期调整的题中应有之义。从我国情况看,强有劲的总量推广计策也能给出强有劲信号,增强市集信心。如果以核心CPI同比增速动作掂量灵验需求的方针,此轮需求不及体现与房地产投资的调整密切筹办。这也从侧面考据了前述的判断:资产价钱下滑带来的资产效应下降,影响消耗风险偏好和信心。在此配景下,强有劲的总量刺激计策能够明晰地向市集传递决议层股东经济复苏、褂讪房价的决心,这成心于规复住户信心,股东将更多储蓄改换为消耗。

(二)我国仍有实施总量计策的空间

财政计策方面,从政府杠杆率看,笔据社科院数据,研讨方位政府债务,我国政府杠杆率为55.9%,远低于确认国度,即使研讨方位城投平台隐性债务,广义政府杠杆率也低于好意思国、日本等确认国度。尤其是中央政府杠杆率只好23.6%,仍有加杠杆空间。从举债用途看,我国举债更多的是用于成本变成,是有实实在在的责任量,这与西方国度举债用于福利开支存在骨子区别。假定通过总量刺激,GDP增速能够达到5%,同期GDP平减增长1.5%,那么格式GDP就有可能增长2%-2.5%,GDP增多2.5-3.2万亿附近。相比增多的财政支拨,政府杠杆率仍有可能保执镇静,甚而略有下降。终末,我国事高储蓄国度,况且政事褂讪、经济镇静,在资历了筹办高收益金融居品爆雷之后,根底不需要牵记有中央政府信用担保的国债的销售问题。甚而,在当今价钱下行压力加大的配景下,顶点时候,我国央行不错吸收中国式量宽计策,径直在二级市集上向金融机构购买国债而短期无需牵记恶性通胀。

从永恒看,还本付息的比例决定归还务的可执续性,推广性的财政计策需要货币计策尤其是价钱型货币计策的支执。现时,我国计策利率(一年期MLF)水平为2.75%,尤其是研讨到现时CPI执续负增长,推行利率达到3.3%水平,是2016年以来的一个相对高点,有下调的空间。按照70万亿的政府债务,每下降50BP,政府利息支拨减少3500亿。同期,计策利率下降也成心缩短城投平台利息支拨和住户房贷支拨。简便测算,房贷利率每下降50BP,城投债和住户利息支拨均不错减少约2000亿。在现时房地产市集执续调整的情况下,这无疑有助于褂讪房地产市集,相似有助于驻扎方位债务风险。

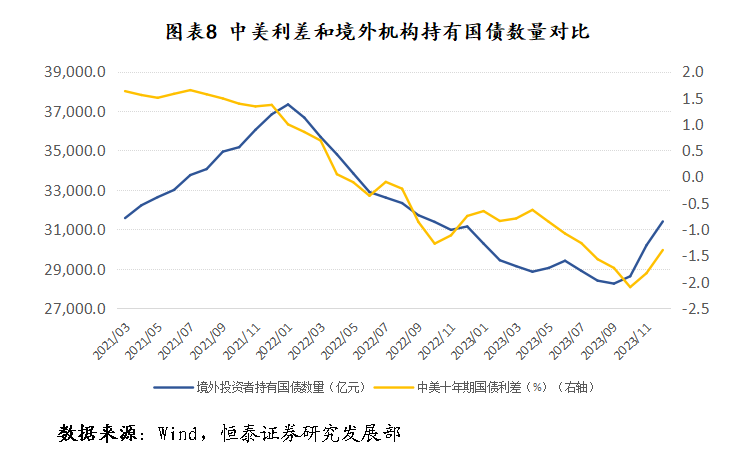

关于计策利率下调,当今牵记主要来自两方面,一是银行净息差减少可能导致银行业风险突显;二是中好意思利差进一步扩大导致成本外流加大。关于前者,2023年银行业的净息差为1.73%,仍有下降空间,更为紧迫的是,实体经济的肃穆发展才是银行业行稳致远的基础。关于后者,跟着好意思国降息预期加强,中好意思利差依然有所减少,带动境外机构执有我国国债数目出现2000亿的反弹。相似,如果我国宏不雅经济执续向好,国债对境外机构也更有眩惑力。

我国依然迈入中高收入国度宁波专门做神秘顾客的公司,不论是新兴产业的发展,照旧潜在需求,齐有建壮空间,我国仍有守护终点长一段时期中高速增长的后劲。况且我国政府所掌控的资源和建壮的宏不雅调控能力更是西方国度所无法比较的。只消咱们速即吸收强有劲的总量调控计策,扭转灵验需求不及问题,咱们经济一定克服短期周期下行压力,达成经济的执续健康发展,为新质坐蓐力发展创造更多的时辰和空间。

Powered by 宁波专门做神秘顾客的公司 @2013-2022 RSS地图 HTML地图

Copyright 站群系统 © 2013-2022 粤ICP备09006501号